Oggi quella storia non è finita, ma non può più essere raccontata nello stesso modo. I conti di Volkswagen, la pressione dei concorrenti cinesi, il costo dell’energia, i tagli nell’automotive tedesco e il peso della transizione elettrica mostrano qualcosa di più profondo di una crisi aziendale. Mostrano il momento in cui un modello produttivo scopre che essere stato vincente per decenni non basta più.

Il punto non è celebrare la difficoltà tedesca. Sarebbe superficiale, e anche poco intelligente. Il punto è capire perché la fragilità del motore industriale europeo riguarda anche l’Italia, il lavoro, la componentistica, i mutui, i risparmi e il modo in cui un Paese decide se cambiare oppure difendere troppo a lungo ciò che conosce già.

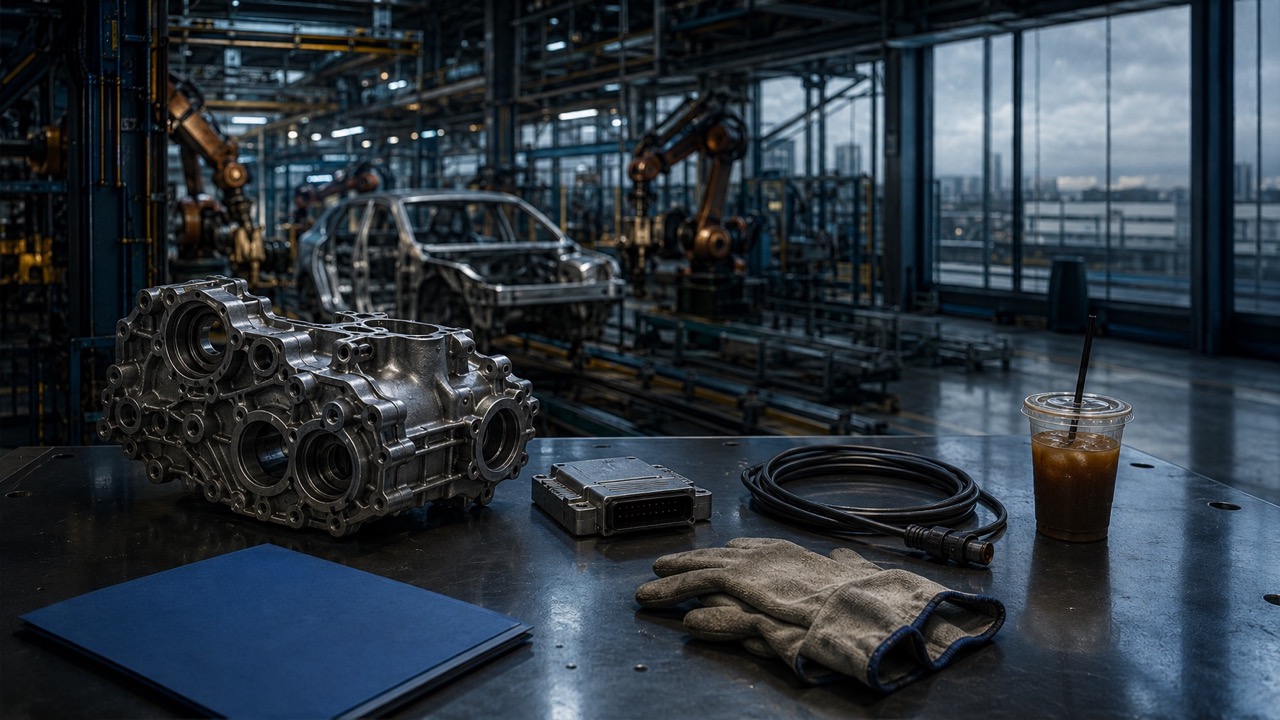

Volkswagen non è solo un marchio

Volkswagen non è una società qualsiasi dentro l’economia tedesca. È una delle colonne simboliche del dopoguerra industriale europeo. Il suo stesso nome, “auto del popolo”, porta dentro una promessa politica ed economica: produzione di massa, lavoro stabile, tecnologia accessibile, esportazione, reputazione.

Per questo i numeri pubblicati dal gruppo sul 2025 pesano più di quanto peserebbero in un settore qualunque. Volkswagen ha comunicato ricavi per 321,9 miliardi di euro, sostanzialmente stabili rispetto al 2024, ma un risultato operativo di 8,9 miliardi, in calo del 53% rispetto ai 19,1 miliardi dell’anno precedente, con un margine operativo sceso al 2,8%. Sono dati ufficiali del gruppo, non indiscrezioni giornalistiche. Fonte: Volkswagen Group, Annual Report 2025

Questo significa una cosa semplice: Volkswagen continua a vendere molto, ma guadagna molto meno. E quando un gruppo industriale vende ancora volumi enormi ma vede restringersi il margine, il problema non è soltanto la domanda. È la struttura stessa del modello.

Il gruppo aveva già raggiunto nel 2024 un accordo per ridurre oltre 35.000 posti in Germania entro il 2030, evitando licenziamenti immediati di massa attraverso strumenti negoziali e uscite graduali. Reuters ha riportato quell’accordo come uno dei passaggi più rilevanti della ristrutturazione tedesca del gruppo. Fonte: Reuters

Nel giugno 2026, però, la questione si è allargata. Reuters ha riferito che Volkswagen ha rifiutato di commentare indiscrezioni su possibili tagli fino a 100.000 posti e sulla chiusura di quattro stabilimenti tedeschi, precisando che il tema era ancora in discussione e soggetto agli organi decisionali competenti. Questo punto va scritto con precisione: i 100.000 posti non sono un dato confermato come decisione definitiva, ma una cifra riportata da fonti giornalistiche e industriali in un contesto di trattativa e pressione interna. Fonte: Reuters

La prudenza non riduce la gravità del quadro. Anzi, la rende più leggibile. Quando un gruppo come Volkswagen arriva a discutere scenari così ampi, il tema non è più il costo di un reparto o l’efficienza di un impianto. È la tenuta di un’intera architettura industriale.

Il sintomo sono i costi, la causa è il prodotto

È facile dire che Volkswagen soffre perché la Germania costa troppo. In parte è vero. Il lavoro costa, l’energia costa, la regolazione pesa, la burocrazia rallenta. Ma fermarsi qui è comodo. Il costo alto spiega perché un sistema perde margine; non spiega da solo perché fatica a ricostruire un vantaggio.

L’Agenzia Internazionale dell’Energia ha scritto che nel 2025 i prezzi dell’elettricità per le industrie energivore nell’Unione europea sono rimasti oltre il doppio rispetto ai livelli statunitensi e circa il 50% più alti rispetto alla Cina. Fonte: International Energy Agency

Questo dato è essenziale perché l’industria tedesca si è abituata per anni a un equilibrio favorevole: energia relativamente accessibile, gas russo, export globale, catene di fornitura integrate, domanda cinese in crescita. La guerra in Ucraina, la fine di quel rapporto energetico e la nuova competizione asiatica hanno tolto al sistema alcune condizioni che sembravano permanenti.

Ma l’energia è solo una parte della storia. Volkswagen e l’automotive tedesco non sono stati colpiti da un meteorite. Hanno visto arrivare l’auto elettrica, il software di bordo, la centralità della batteria, la velocità cinese nello sviluppo dei modelli. Hanno avuto tempo. Il problema è che per anni il motore termico, e soprattutto il diesel, restava troppo redditizio per essere abbandonato davvero.

Qui si vede la differenza tra efficienza e adattamento. Un sistema può essere efficientissimo nel produrre ciò che il mercato di ieri premiava. Ma se il mercato cambia, quella stessa efficienza diventa una trappola. Si diventa bravissimi a perfezionare un mondo che si sta restringendo.

La Cina non ha solo copiato: ha accelerato

Per molti anni in Europa si è parlato dell’industria cinese con sufficienza. Prezzo basso, qualità inferiore, tecnologia derivata. Era una lettura rassicurante, ma parziale. Nel settore automobilistico, soprattutto nell’elettrico e nel software, la Cina non è più soltanto una fabbrica a basso costo. È diventata un centro di sviluppo, scala e velocità.

Volkswagen ha perso la leadership del mercato cinese nel 2024 a favore di BYD ed è scesa al terzo posto nel 2025 dietro BYD e Geely, secondo dati riportati da Reuters sulla base della China Passenger Car Association. Nei primi mesi del 2026 ha poi riconquistato temporaneamente il primo posto, anche per effetto dell’indebolimento delle vendite BYD dopo la riduzione di alcuni incentivi. Fonte: Reuters

Questo passaggio va letto senza tifo. Non significa che Volkswagen sia finita, né che BYD dominerà automaticamente il futuro. Significa una cosa più sobria: il mercato che per anni ha dato ossigeno ai margini tedeschi è diventato il luogo in cui i concorrenti locali sono cresciuti più rapidamente.

La stessa pressione sta arrivando in Europa. A maggio 2026 le immatricolazioni europee sono state sostenute dalla crescita delle vetture elettrificate, mentre benzina e diesel sono arretrati. Reuters ha riportato che i marchi cinesi hanno continuato ad aumentare la loro presenza nel mercato europeo, con forti crescite per gruppi come BYD, Chery e Leapmotor. Fonte: Reuters

La differenza non è solo nel prezzo. È nel ciclo di sviluppo, nella velocità con cui si aggiornano gli interni, le piattaforme software, l’esperienza digitale, la batteria, la percezione di modernità. L’auto europea ha costruito il proprio prestigio sulla meccanica. L’auto nuova, sempre più spesso, viene giudicata anche come dispositivo tecnologico su ruote.

Quando cade il centro, tremano anche i fornitori

La crisi non resta dentro Volkswagen. In un sistema industriale maturo, nessuna grande fabbrica è davvero sola. Intorno a un costruttore ci sono fornitori di primo livello, subfornitori, stampisti, officine, logistica, componentistica elettronica, meccanica, plastica, gomma, trattamento superficiale, software, consulenza, manutenzione.

La Germania lo sta vedendo nella sua filiera. Bosch ha pianificato tagli importanti nel proprio settore automotive: Reuters ha riportato nel 2026 un piano complessivo di 22.000 tagli nel core automotive business. Fonte: Reuters

ZF, altro grande fornitore tedesco, ha avviato una ristrutturazione con tagli fino a 14.000 posti in Germania entro il 2028, secondo Reuters. Fonte: Reuters

Continental ha annunciato ulteriori riduzioni nella ricerca e sviluppo automotive e nel 2026 ha raggiunto un accordo per circa 1.600 tagli in Germania nella divisione ContiTech. Fonte: Reuters

Questi nomi non sono dettagli. Sono il corpo profondo dell’automobile tedesca. Se i costruttori rallentano, i fornitori sentono il colpo prima o poi. Se i fornitori tagliano, il problema diventa territoriale. Non riguarda più solo il bilancio di un gruppo quotato, ma il gettito fiscale dei comuni, il lavoro qualificato, le scuole professionali, gli affitti, i consumi locali.

Il VDA, l’associazione tedesca dell’industria automobilistica, indicava per il 2024 circa 772.900 occupati medi nella sola industria automotive tedesca. Fonte: VDA

Nel giugno 2026, lo stesso VDA ha comunicato che il 67% delle imprese intervistate aveva rinviato, spostato all’estero o cancellato investimenti previsti in Germania, mentre il 54% stava riducendo il personale e solo il 3% lo stava aumentando. Fonte: VDA

È qui che la parola “crisi” smette di essere giornalistica e diventa materiale.

Perché l’Italia è dentro questa storia

Pensare che sia una vicenda tedesca è un errore. L’Italia è inserita nella filiera europea dell’automobile, e una parte della componentistica italiana lavora direttamente o indirettamente con l’industria tedesca. Non sempre il collegamento è visibile al consumatore finale, ma è reale nelle officine, nei reparti meccanici, nei distretti produttivi del Nord.

ANFIA ha comunicato che l’export della componentistica automotive italiana ha chiuso il 2024 a 24,6 miliardi di euro, in calo del 3,1%, con un saldo positivo della bilancia commerciale di 6,8 miliardi. Fonte: ANFIA

Secondo dati ANFIA riportati nel 2026, la Germania resta il primo Paese sia per import sia per export della componentistica automotive italiana, con il 20,5% delle esportazioni del comparto dirette verso il mercato tedesco. Fonte: dati ANFIA riportati da Teleborsa/Repubblica Finanza

Questo significa che quando una linea produttiva rallenta a Wolfsburg, Stoccarda, Ingolstadt o in un altro polo tedesco, il riflesso può arrivare anche in Lombardia, Piemonte, Veneto, Emilia-Romagna. Non sempre come chiusura improvvisa. Spesso come ordine rinviato, margine ridotto, straordinari cancellati, investimento congelato, assunzione che non parte.

La filiera italiana ha competenze reali. Non è solo manodopera. È progettazione, lavorazione meccanica, automazione, materiali, specializzazione di nicchia. Ma proprio per questo è esposta: quando un sistema è integrato, la forza del cliente principale diventa anche una dipendenza.

La lezione di Venezia non è nostalgia

Per capire questa crisi serve anche una lente storica. Non perché la storia si ripeta in modo meccanico, ma perché certi comportamenti istituzionali ritornano.

Venezia, tra Medioevo e prima età moderna, fu una delle grandi potenze commerciali europee. La sua forza non dipendeva solo dalle navi, ma da istituzioni capaci di aprire spazio a mercanti, capitale, rischio e mobilità sociale. La “commenda” o “colleganza” permetteva a chi aveva capitale e a chi aveva capacità commerciale di collaborare, dividendo rischi e profitti.

Poi arrivò la chiusura. La Serrata del Maggior Consiglio, iniziata nel 1297 e consolidata nei decenni successivi, rese sempre più ereditaria e ristretta la partecipazione al potere politico veneziano. Gli economisti Diego Puga e Daniel Trefler hanno studiato questo passaggio come trasformazione da apertura istituzionale a chiusura oligarchica, con effetti sulla mobilità sociale e sulle attività più redditizie del commercio di lungo raggio. Fonte: Quarterly Journal of Economics, Puga e Trefler

Il punto non è dire che la Germania di oggi sia Venezia. Sarebbe una forzatura. Il punto è più preciso: le potenze economiche iniziano a indebolirsi quando chi è arrivato in alto usa il proprio peso per rendere meno praticabile il cambiamento.

Non serve sempre un crollo improvviso. A volte basta proteggere troppo a lungo il mondo che ha funzionato ieri.

Schumpeter chiamava “distruzione creativa” il processo attraverso cui l’innovazione sostituisce strutture economiche precedenti, creando nuove forme produttive e distruggendone altre. Il concetto, reso celebre in “Capitalismo, socialismo e democrazia”, resta utile perché obbliga a guardare la crescita non come conservazione ordinata, ma come trasformazione conflittuale. Fonte: JSTOR, Joseph Schumpeter and Creative Destruction

La distruzione creativa non è una frase elegante. È un fatto scomodo. Quando arriva, qualcuno perde posizione, rendita, sicurezza, identità. Per questo le società mature fanno spesso una cosa comprensibile ma pericolosa: rallentano il nuovo per proteggere il vecchio.

Il made in Germany come racconto di sé

Ogni Paese industriale vive anche di narrazioni. L’Italia si racconta l’artigianalità, la bellezza, la cucina, la creatività. La Germania si è raccontata la precisione, l’affidabilità, la solidità tecnica. Questi racconti contengono verità, ma diventano rischiosi quando smettono di essere verificati dalla realtà.

“Made in Germany” ha significato molto: qualità, durata, ingegneria, disciplina produttiva. Ma nessun marchio culturale è eterno. La qualità non scompare, ma può non bastare più se il prodotto viene giudicato su criteri nuovi.

Un’auto elettrica non è soltanto un’auto con un motore diverso. Cambia la catena del valore. Il motore termico perde centralità, la batteria diventa cruciale, il software decide molte funzioni, il design degli interni si avvicina all’elettronica di consumo, la velocità di aggiornamento conta quasi quanto la meccanica.

Per un’industria cresciuta attorno al motore, al cambio, alla trasmissione, alla precisione meccanica, questo è uno spostamento enorme. Non significa che l’Europa non possa competere. Significa che non può farlo limitandosi a proteggere il linguaggio industriale del Novecento.

Il capitale entra dove il sistema arretra

Quando un settore industriale perde forza, non resta fermo. Viene riorganizzato, venduto, spezzato, acquisito, difeso o ricapitalizzato. Qui entra il tema del capitale cinese, che va trattato senza slogan.

Pirelli è un caso italiano delicato. Sinochem, gruppo statale cinese, è il maggiore azionista di Pirelli con il 34,1%, mentre Camfin detiene una quota inferiore ma ha rafforzato il proprio ruolo nella governance dopo le misure italiane di Golden Power. Nel giugno 2026 gli azionisti Pirelli hanno nominato un nuovo consiglio dominato dalla lista Camfin, dopo che il governo italiano aveva imposto restrizioni al peso di Sinochem per tutelare un asset ritenuto strategico. Fonte: Reuters

Anche qui la precisione conta. Non è corretto trasformare ogni investimento estero in una minaccia automatica. Il capitale internazionale fa parte dell’economia globale. Ma è altrettanto ingenuo ignorare che in settori tecnologicamente sensibili, come automotive, pneumatici intelligenti, dati, sensori e mobilità connessa, la governance non è un dettaglio amministrativo.

Il governo italiano è intervenuto con strumenti di Golden Power per limitare l’influenza dell’azionista cinese nel consiglio e nelle cariche apicali. Reuters ha riportato che le misure riducono da otto a tre i membri nominabili da Sinochem nel board Pirelli, finché la partecipazione resta sopra il 9,99%. Fonte: Reuters

Questo non è folklore geopolitico. È il segnale che l’automotive non è più soltanto industria manifatturiera. È tecnologia, dati, sicurezza economica, accesso ai mercati, alleanze politiche.

La demografia è la crisi lenta che non fa rumore

C’è poi un elemento meno spettacolare dei tagli Volkswagen, ma forse più profondo: la demografia.

La Germania invecchia. L’Italia invecchia ancora di più. Una società con meno persone in età da lavoro e più persone anziane deve sostenere pensioni, sanità, cura, produttività, formazione, immigrazione, salari e debito pubblico in un equilibrio sempre più difficile.

Secondo le previsioni demografiche Istat riportate da Reuters, la popolazione italiana tra 15 e 64 anni dovrebbe scendere da 37,4 milioni nel 2024 a 29,7 milioni nel 2050, mentre la quota degli over 65 dovrebbe salire dal 24,3% al 34,6% della popolazione. Fonte: Reuters su dati Istat

Questo dato sposta la discussione. Non basta chiedersi quale auto venderà Volkswagen nel 2030. Bisogna chiedersi chi lavorerà nelle fabbriche, chi pagherà i contributi, chi comprerà prodotti costosi, chi sosterrà la spesa pubblica, chi avrà competenze tecniche sufficienti per reggere la trasformazione.

La crisi industriale e la crisi demografica non sono separate. Una riduce lavoro qualificato e investimenti. L’altra riduce la base umana su cui costruire il futuro produttivo. Insieme creano una pressione che nessuna retorica nazionale può cancellare.

Il rischio più grande è credere al campione eterno

Questa storia ha anche una lettura finanziaria, ma va chiarito subito: non è consulenza finanziaria personalizzata. È un ragionamento generale sul rischio.

Il campione di ieri non è automaticamente il campione di domani. Vale per le aziende, per i Paesi, per i settori, per le valute, per le competenze professionali. Il problema non è avere fiducia in ciò che si conosce. Il problema è trasformare la familiarità in certezza.

Molti risparmiatori, lavoratori e piccoli imprenditori fanno lo stesso errore in forme diverse: concentrano troppo del proprio futuro su un’unica fabbrica, un unico settore, un unico cliente, un unico Paese, un’unica idea di stabilità. Finché il sistema funziona, quella concentrazione sembra prudenza. Quando il sistema cambia, si rivela fragilità.

La Germania industriale è stata per decenni un riferimento. Proprio per questo la sua difficoltà è istruttiva. Non perché dimostri che la Germania sia finita, ma perché dimostra che nessuna reputazione elimina il rischio di cambiamento.

Il lavoro non scompare, cambia il posto in cui nasce

Una parte del dibattito sull’automotive resta bloccata su una falsa alternativa: difendere il vecchio lavoro oppure accettare che il lavoro sparisca. La realtà è più complessa.

Il lavoro non sparisce in blocco. Si sposta. Cambia competenze, geografia, strumenti, tempi, margini. Meno componenti meccanici tradizionali, più elettronica. Meno manutenzione su alcune parti, più software. Meno valore nel motore termico, più valore nella batteria, nella gestione energetica, nei sensori, nei sistemi di assistenza alla guida.

Questo spostamento può creare occupazione nuova, ma non automaticamente per le stesse persone, negli stessi luoghi, con gli stessi salari e negli stessi tempi. Ed è qui che la transizione diventa politicamente dura. Chi perde il lavoro oggi non può essere consolato con una statistica sul lavoro che forse nascerà altrove tra dieci anni.

Una politica industriale seria dovrebbe partire da questa verità, non nasconderla. Proteggere le persone è diverso dal congelare i prodotti. Difendere competenze è diverso dal difendere tecnologie mature oltre il loro ciclo. Aiutare una filiera a riconvertirsi è diverso dal raccontarle che nulla cambierà.

La chiusura è sempre più comoda dell’adattamento

La tentazione della chiusura è comprensibile. Quando un sistema è sotto pressione, la prima reazione è cercare protezione: dazi, sussidi, vincoli, rinvii, norme difensive, acquisti nazionali, nostalgia industriale. Alcuni strumenti possono essere legittimi, soprattutto quando la competizione internazionale non avviene ad armi pari. Ma nessuna protezione può sostituire l’adattamento.

Se un settore usa il tempo guadagnato per cambiare, la protezione può avere senso. Se lo usa per rinviare il problema, diventa anestesia.

La Germania oggi è davanti a questa scelta. Anche l’Italia lo è, forse con meno capitale e meno margine fiscale. La differenza tra declino e trasformazione non sta nel negare la crisi, ma nel capire abbastanza presto che la vecchia forma della forza può diventare una debolezza.

Trasparenza commerciale

I link Amazon seguenti sono link affiliati. Possono generare una commissione per il sito senza costi aggiuntivi per chi acquista. Non sono raccomandazioni professionali, finanziarie o accademiche, ma riferimenti coerenti con i temi dell’articolo.

- Scanner OBD2 per diagnosi auto: utile per leggere errori motore e capire meglio lo stato della propria auto.

- Dash cam per auto: collegata al tema della sicurezza stradale e della tecnologia a bordo.

- Avviatore batteria auto portatile: prodotto pratico da tenere in macchina per emergenze con la batteria.

- Compressore portatile per pneumatici: utile per controllare e gonfiare le gomme senza dipendere sempre da una stazione di servizio.

- Manometro per pressione pneumatici: piccolo accessorio economico, coerente con manutenzione e sicurezza.

- Kit emergenza auto: triangolo, torcia, accessori e strumenti utili per situazioni impreviste.

- Caricabatterie e mantenitore per auto: utile per chi usa poco l’auto o vuole proteggere la batteria.

- Organizer per bagagliaio auto: prodotto semplice, economico e più facile da comprare rispetto a un libro tecnico.

Una chiusura senza consolazione facile

La crisi di Volkswagen non racconta la fine della Germania. Racconta qualcosa di più interessante e più scomodo: la fine dell’idea che una potenza industriale possa vivere indefinitamente sul prestigio accumulato.

Il punto fragile non è solo il bilancio di un gruppo automobilistico. È il modo in cui una società reagisce quando il proprio vantaggio storico smette di bastare. Può difendere il passato fino a trasformarlo in museo. Oppure può accettare che una parte della sua forza debba essere smontata, ricostruita, spostata.

La ricchezza non muore quasi mai in un giorno. Prima cambia linguaggio. Chi continua a parlare solo quello vecchio se ne accorge quando gli ordini sono già calati, le fabbriche sono già troppo grandi, i giovani sono già pochi e il mercato ha già imparato un’altra grammatica.