Quando si parla di assicurazioni auto, ci si aspetterebbe un principio di base: se non fai incidenti e il tuo storico di guida è pulito, dovresti essere premiato con tariffe più convenienti anno dopo anno. Questo è ciò che molti assicurati si aspettano, desiderando una riduzione del premio assicurativo in proporzione al basso rischio che rappresentano per la compagnia. Purtroppo, la realtà non sempre rispecchia queste attese. Ci sono infatti testimonianze di compagnie che, anziché premiare la fedeltà e la correttezza alla guida, sembrano “punire” i propri clienti con inspiegabili rincari del premio annuale.

È proprio il caso di Genertel, compagnia assicurativa online del Gruppo Generali, la quale è finita sotto la lente di numerosi clienti che lamentano aumenti annuali dei premi nonostante l’assenza di incidenti o sinistri che potessero far salire la classe di merito. In questo articolo, voglio condividere una frustrazione personale nei confronti di Genertel, maturata in seguito a tre anni di fedeltà premiati, paradossalmente, con polizze via via più costose invece che più vantaggiose.

Esperienza personale: dall’entusiasmo iniziale alla delusione

Quando mi sono rivolto a Genertel per la mia polizza auto, l’idea di affidarmi a una compagnia diretta (senza intermediazione di agenti fisici) mi sembrava una scelta intelligente. Mi aspettavo tariffe concorrenziali, buoni servizi digitali e la comodità di gestire tutto online.

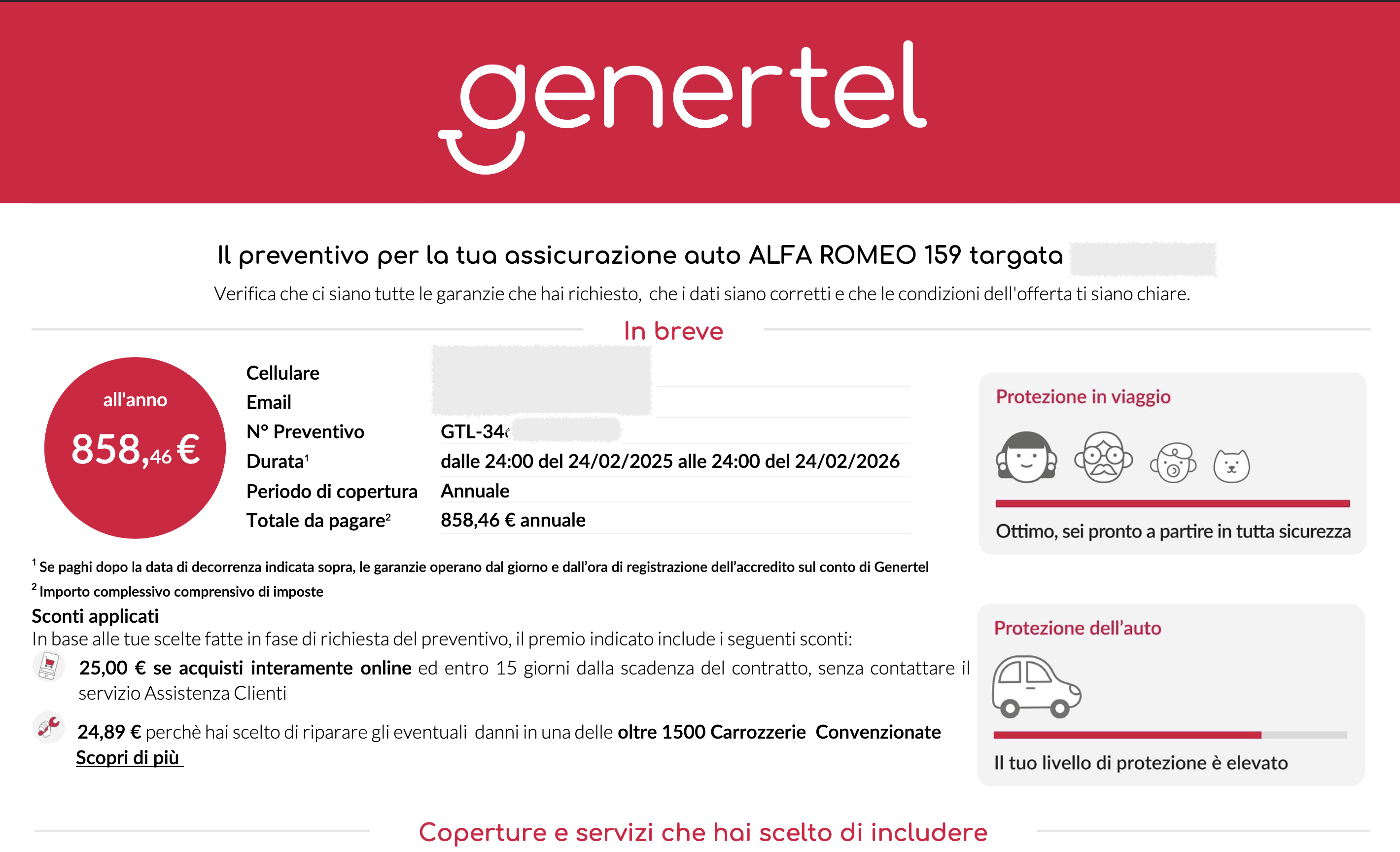

L’anno scorso ho pagato 803,32 € e quest’anno me ne chiedono 858,46 € per la stessa polizza!

Questo aumento è deludente, poiché:

- Non ho causato alcun incidente.

- Non ho richiesto modifiche al contratto.

- Ho mantenuto la stessa vettura e gli stessi parametri di utilizzo.

Tali condizioni, in un mondo ideale, dovrebbero portare a un costo inferiore o, quantomeno, stabile. Invece, mi sono ritrovato con un preventivo di 858,46 €. Questa situazione appare assurda e mi spinge a chiedermi se il concetto di “fedeltà al marchio” abbia ancora valore o se, al contrario, convenga ogni anno cambiare compagnia.

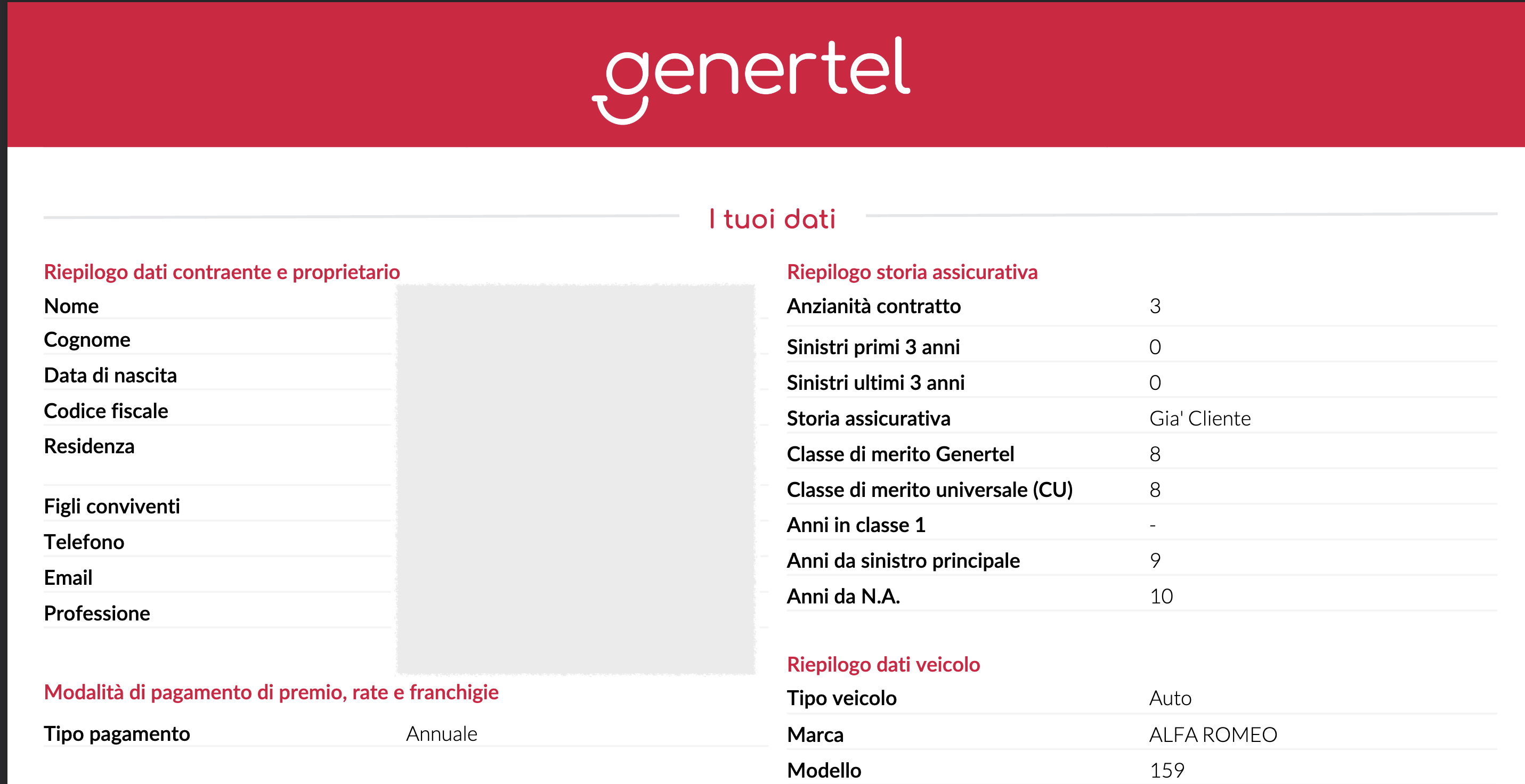

Il paradosso della classe di merito

In Italia, il sistema bonus-malus dovrebbe tutelare i conducenti virtuosi, garantendo loro un ribasso di anno in anno, a patto di non provocare sinistri. Genertel, come la maggior parte delle compagnie, adotta questo sistema. Tuttavia, la classe di merito favorevole non sembra tradursi in un reale risparmio economico. Perché?

Potrebbero esserci diverse spiegazioni tecniche. Da un lato, le compagnie possono giustificare gli aumenti con la generica “variazione dei costi medi dei sinistri” o con politiche interne di adeguamento delle tariffe legate alla zona di residenza o al profilo dell’automobilista. Dall’altro, resta il sospetto che alcune compagnie non sempre tengano conto adeguatamente del virtuosismo dell’assicurato, preferendo rivedere al rialzo i premi per massimizzare i propri profitti.

Genertel non è un caso isolato?

Per onestà, bisogna dire che la questione dell’aumento dei premi assicurativi non riguarda esclusivamente Genertel. Molti assicurati lamentano la stessa frustrazione con altre compagnie. Tuttavia, l’attenzione su Genertel è cresciuta perché la promessa di una gestione diretta e la presunta convenienza online sembravano essere una delle sue bandiere promozionali.

Sui forum specializzati e nei gruppi social dedicati alle polizze auto, si trovano segnalazioni di clienti Genertel che lamentano incrementi annuali anche più consistenti di quelli citati nella mia esperienza, spesso senza un apparente motivo tangibile. Qualcuno attribuisce la colpa a un cambio di strategia aziendale; altri ipotizzano che la compagnia cerchi di allineare i premi a quelli di mercato con politiche meno trasparenti di quanto si sperasse.

La frustrazione del cliente fedele

Il sentimento di frustrazione non nasce solo dal dover pagare di più, ma dal constatare che la fedeltà e la condotta di guida virtuosa non portano alcun vantaggio. In un settore come quello assicurativo, in cui la fiducia e la reputazione sono fondamentali, è sgradevole trovarsi a fare i conti con fatture sempre più alte. Ci si sente “puniti” anziché premiati, e si ha la netta percezione che, per la compagnia, l’essere cliente da anni valga ben poco se non è associato a un costante aumento del premio.

Possibili motivi degli aumenti in Genertel

Sebbene l’insoddisfazione sia forte, proviamo a ragionare su alcune delle possibili motivazioni addotte dalla compagnia per giustificare i rincari:

- Aumento generale dei costi assicurativi: spese per la gestione dei sinistri, risarcimenti sempre più onerosi, spese mediche e nuove normative che possono incidere sulle tabelle risarcitorie.

- Indicizzazione del rischio: l’analisi statistica dei sinistri può evidenziare un’area geografica o una fascia di età considerata più a rischio, facendo quindi salire le tariffe in modo uniforme.

- Politiche interne di adeguamento: Genertel (come altre compagnie) potrebbe rivedere periodicamente le proprie tariffe, senza distinzione tra assicurati virtuosi e non. In altri termini, se la compagnia decide di aumentare i premi globalmente, l’adeguamento ricade su tutti i clienti, indipendentemente dalla classe di merito.

- Riduzione di sconti e promozioni: potrebbe anche darsi che, dopo un iniziale “prezzo di benvenuto”, man mano si riducano le promozioni di fidelizzazione, portando il premio a crescere anziché scendere.

Per quanto queste motivazioni possano avere un fondo di verità, il cliente virtuoso fatica ad accettarle, soprattutto quando non si è verificato alcun incidente o cambiamento di condizioni tale da giustificare un ulteriore esborso.

Domande che un cliente insoddisfatto si pone

Quando il premio aumenta di anno in anno, nonostante una condotta di guida immacolata, sorgono naturalmente alcune domande:

1) Vale la pena restare con Genertel o è meglio cercare alternative ogni anno?

Molti assicurati scelgono di fare periodicamente un confronto con altre compagnie. Grazie ai comparatori online, ormai è semplice avere più preventivi in pochi minuti. Se l’aumento di Genertel risulta eccessivo, può essere un buon momento per cercare soluzioni più convenienti altrove.

2) È possibile contrattare con la compagnia?

In alcuni casi, contattando il servizio clienti, si riesce a ottenere uno sconto o un adeguamento del premio. Non sempre la compagnia è disposta a negoziare, ma provare non costa nulla.

3) Qual è la politica di Genertel nei confronti della sinistrosità zero?

Ci si aspetterebbe un bonus o una riduzione tangibile del premio se non si provocano incidenti. Sarebbe opportuno capire, attraverso il contratto o le condizioni generali, come Genertel applichi (o meno) questo principio.

Impatto psicologico di un rincaro inaspettato

Non si tratta soltanto di un’uscita di denaro extra di qualche decina di euro. È il principio a disturbare il cliente: se ho guidato in modo impeccabile e non ho gravato sui bilanci della compagnia con richieste di risarcimento, perché devo pagare di più? La delusione porta a un calo di fiducia e di soddisfazione, e spesso spinge le persone a parlarne negativamente sui social, sui forum, e persino con amici e parenti. Insomma, il passaparola negativo può generare danni di immagine per l’azienda, che rischia così di perdere i propri clienti più virtuosi.

L’importanza di leggere il contratto e conoscere i propri diritti

Prima di arrendersi all’idea di pagare di più, è buona norma:

- Verificare le clausole contrattuali: potrebbero esserci condizioni poco note o regole di calcolo del premio che non sono state adeguatamente comprese al momento della sottoscrizione.

- Confrontare i preventivi di altre compagnie: ormai esistono siti e portali autorizzati dall’IVASS (Istituto per la Vigilanza sulle Assicurazioni) che consentono un confronto trasparente delle varie offerte.

- Valutare possibili pacchetti o opzioni: a volte, aggiungendo garanzie accessorie come furto e incendio o l’assistenza stradale, si ottengono sconti sulla responsabilità civile (RC auto). Sembra un controsenso, ma capita che pacchetti combinati risultino alla fine più vantaggiosi di una semplice RC base con quella stessa compagnia.

- Contattare Genertel: spesso gli automatismi dei sistemi di calcolo non tengono conto di situazioni particolari, ed è possibile che un operatore in carne e ossa, al telefono o via chat, possa ricalcolare il preventivo.

La domanda chiave: Genertel merita ancora fiducia?

Da un punto di vista puramente soggettivo, la mia esperienza degli ultimi tre anni con Genertel mi ha convinto a cercare alternative. Perché dovrei restare, se la mia guida sicura e l’assenza di sinistri non vengono minimamente riconosciute? Certo, potrei anche decidere di restare e chiamare il servizio clienti per tentare una trattativa, ma la delusione per il rincaro subìto è forte.

Ritengo che, in un mercato sempre più competitivo, i clienti vadano coccolati, premiati e trattenuti con offerte e agevolazioni, non costretti a sborsare cifre sempre più alte. La “fedeltà” a un brand dovrebbe essere un valore e non una penalità.

Conclusione: la frustrazione di un (ex?) cliente

Se è vero che ciascuno di noi, come consumatore, gode della libertà di scegliere la soluzione più idonea, è altrettanto vero che l’assicurazione auto non è un prodotto di lusso, ma un obbligo di legge di cui nessuno può fare a meno. Questo ci rende tutti potenziali vittime di un sistema dove spesso non è facile districarsi, e dove la trasparenza non è sempre la priorità delle compagnie.

Spero che la mia testimonianza serva a chi si trova nella stessa situazione e magari sta valutando se rinnovare o meno la propria polizza con Genertel. Ricordiamo che:

- Fare un confronto ogni anno è ormai semplice grazie ai preventivatori online.

- L’aumento del premio non è un destino ineluttabile; si può cercare di negoziare o cambiare compagnia.

- La fedeltà non sempre paga: se non ci sentiamo valorizzati da una compagnia, potremmo valutarne un’altra.

Personalmente, mi sento profondamente deluso dal comportamento di Genertel: da cliente di tre anni, mi aspettavo, se non uno sconto, almeno una stabilizzazione del premio. Il rischio è che la compagnia perda non solo la mia polizza, ma anche la mia fiducia, e con essa la buona reputazione che — un tempo — mi sembrava possedesse.

Siamo in un’epoca in cui le aziende prosperano (o crollano) in base alle recensioni e al passaparola: un cliente soddisfatto è il miglior biglietto da visita. A maggior ragione, deludere chi guida in modo prudente e paga regolarmente senza gravare sul sistema appare una strategia miope, che rischia di allontanare le persone più preziose: i conducenti senza sinistri.

P.S. Voglio aggiungere un dettaglio che rende la situazione ancora più esasperante: anche l’anno scorso Genertel ha fatto esattamente la stessa cosa, chiedendomi una cifra superiore rispetto all’anno precedente senza alcun motivo valido. Sembrava una svista, un errore, qualcosa che sarebbe stato corretto in futuro. Invece, a distanza di un anno, mi ritrovo di nuovo con un aumento, proprio come uno schiaffo in pieno volto, una nuova goccia che fa traboccare il bicchiere. È frustrante, è ingiusto e, sinceramente, mi fa sentire poco più di un numero in un meccanismo che punta solo ad alzare i prezzi, ignorando la fedeltà e la correttezza dei clienti.